Анализ инструментов фондового рынка и формирование эффективного портфеля

Описание проекта

Выбор этой темы для меня не случаен. Будучи студентом, я понимаю, что управление личными финансами — это не просто сухие цифры, а фундамент будущей независимости. Когда сбережения еще невелики, каждое решение имеет вес, а цена ошибки кажется особенно высокой. Но именно сейчас — лучшее время, чтобы превратить хаотичное бюджетирование в системный подход и выработать привычку инвестировать.

Этот проект стал для меня возможностью разобраться, как на практике работают механизмы российского рынка. Мне важно понять, как грамотно распределять ограниченные ресурсы между акциями и облигациями, чтобы не только сохранить, но и приумножить капитал. Это исследование — шаг к осознанной финансовой грамотности, попытка найти баланс между риском и доходностью, который подойдет именно мне и поможет сформировать надежную базу для будущего.

Чтобы выводы опирались на твердую почву, я обратилась к данным аналитического портала Dohod.ru. Это один из самых авторитетных ресурсов, предоставляющий детальную информацию по дивидендам, купонам и котировкам.

Цель: Провести сравнительный анализ риск-доходных характеристик российских акций и облигаций за исследуемый период и определить ключевые принципы формирования диверсифицированных портфелей для инвесторов с различными риск-профилями.

Этапы работы

1. ПОИСК ОБРАБОТКА ДАННЫХ. Работа началась с выгрузки исторических котировок с портала Dohod.ru. Я обработала данные, привела даты к единому формату, устранила пропуски и объединила разрозненные таблицы в единый датасет, готовый к анализу. 2. БАЗОВАЯ АНАЛИТИКА. Я рассчитала фундаментальные метрики — доходность и волатильность. Это позволило мне не на словах, а на цифрах увидеть разницу между поведением акций и облигаций. 3. ОЦЕНКА РИСКОВ. Чтобы понять, чего ждать в кризис, я исследовала «плохие сценарии»: рассчитала максимальные исторические просадки и посмотрела, как менялась волатильность в разные периоды времени. 4. СОЗДАНИЕ ВИРТУАЛЬНЫХ ПОРТФЕЛЕЙ. Я проверила, как добавление облигаций помогает сгладить колебания портфеля и защитить капитал.

Обработка данных

Для начала я импортировала необходимые мне библиотеки: pandas, numpy, matplotlib. Далее приступаем к извлечению данных, обработки и их анализу.

Далее перехожу к настройке цветовой палитры, настройке шрифтов и их размеров, которые будут использоваться в графиках, легендах графика и аналитике.

Для анализа используем файлы: russian_stocks_bonds_historical_prices.csv russian_stocks_bonds_static_data.csv В рамках этого блока мы проведем проверку на наличие файлов и загрузим метаданные, если они есть, проанализируем количество строк.

Базовая аналитика

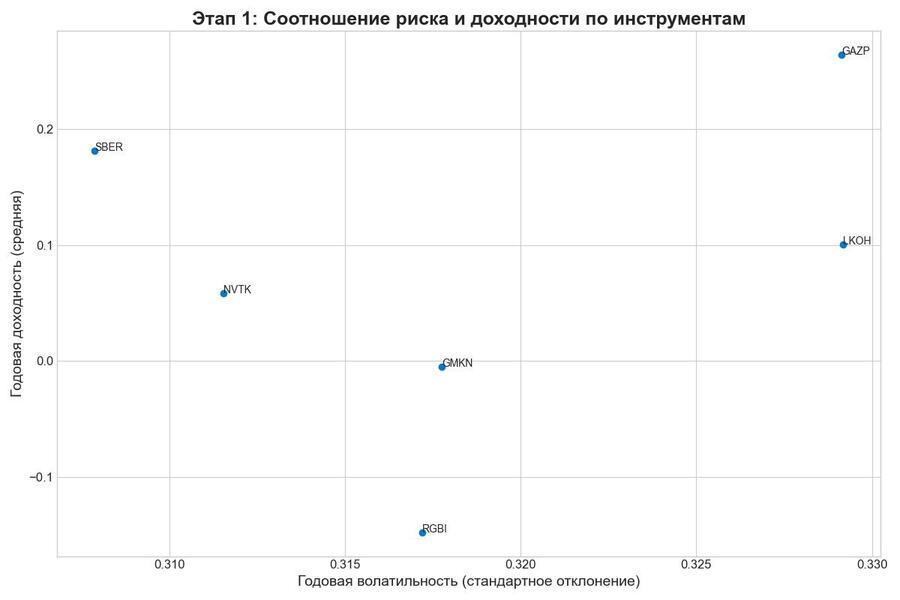

1.1 Базовые сравнения доходности и волатильности

В рамках этого этапа мы рассмотрим гипотезу: Акции дают выше среднюю доходность и выше волатильность по сравнению с облигациями.

ВЫВОД: График наглядно подтверждает базовую гипотезу: активы с более высокой доходностью обычно имеют и более высокую волатильность. - Инструменты группируются, что позволяет визуально выделить кластеры более консервативных и более агрессивных активов. - Подписаны 15 наиболее доходных инструментов, что помогает быстро идентифицировать лидеров по доходности в исследуемом периоде.

1.2 Скользящая волатильность

гипотеза: волатильность акций более изменчива во времени, чем у облигаций.

ВЫВОД: График демонстрирует, что волатильность не является постоянной величиной. Она значительно изменяется во времени. - Сравнивая линии, можно подтвердить гипотезу: у некоторых активов (акций) волатильность колеблется в более широком диапазоне, чем у других (облигаций).

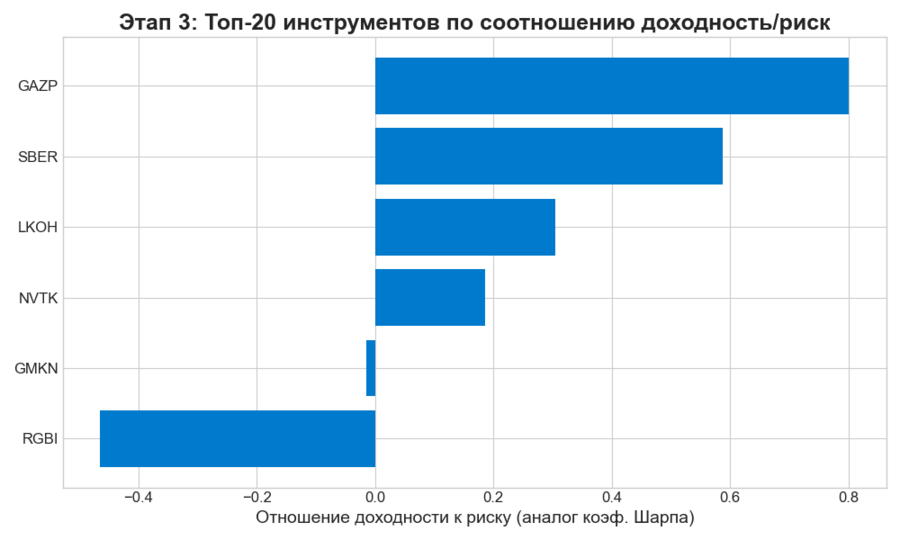

1.3 Риск и доходность

Гипотеза: после учета риска (отношение доходности к волатильности) ранжирование инструментов может измениться

ВЫВОД: - Ранжирование инструментов по этому показателю отличается от простого ранжирования по доходности. Некоторые высокодоходные, но слишком волатильные активы опускаются в списке. В топе могут оказаться умеренно доходные, но очень стабильные инструменты, что делает их привлекательными для консервативных инвесторов. Данный график позволяет сделать более взвешенный выбор, чем просто анализ доходности, так как он учитывает «цену» этой доходности в виде риска.

1.4 Корреляция между инструментами

Гипотеза: облигации показывают низкую корреляцию с акциями

ВЫВОД: Активы с низкой или отрицательной корреляцией являются хорошими кандидатами для включения в один портфель, так как они помогают сглаживать общую волатильность. - На графике видны «квадраты» активов с высокой взаимной корреляцией (например, акции из одного сектора экономики). Это говорит о том, что для диверсификации нужно выбирать активы из разных кластеров.

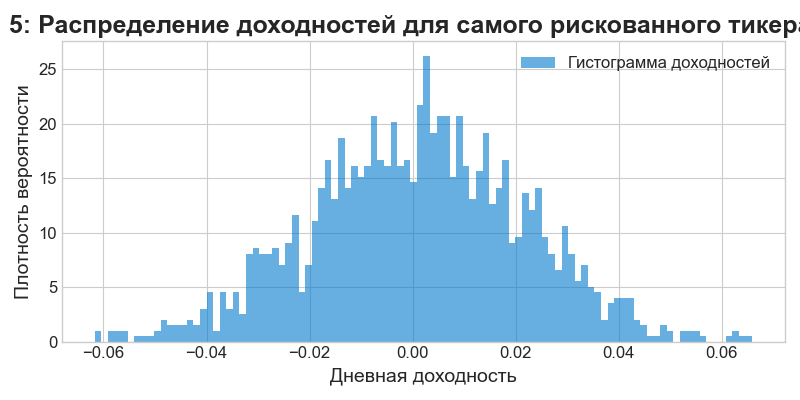

1.5 Риски снижения

Гипотеза: акции имеют более высокие показатели. Внизу я предоставила таблицу и график распределения потерь.

ВЫВОД: - Ранжирование инструментов по этому показателю отличается от простого ранжирования по доходности. Некоторые высокодоходные, но слишком волатильные активы опускаются в списке.В топе могут оказаться умеренно доходные, но очень стабильные инструменты, что делает их привлекательными для консервативных инвесторов. Данный график позволяет сделать более взвешенный выбор, чем просто анализ доходности, так как он учитывает «цену» этой доходности в виде риска.

1.6 Сравнение периодов

Гипотеза: во времена кризиса характеристики портфелей меняются

ВЫВОД: Таблица позволяет оценить, насколько стабильны характеристики активов во времени. -Помогает проверить гипотезу о том, что рыночные режимы меняются, и прошлые показатели не всегда гарантируют будущие результаты. Например, лидеры по доходности в одном году могут показать скромные результаты в другом.

1.7 Простые портфели

Гипотеза: комбинирование активов снижает волатильность. Построим кривую капитала для нескольких простых портфелей.

ВЫВОД: График наглядно демонстрирует эффект диверсификации. Портфель «60-40» обычно показывает более плавный рост, чем чисто портфель из акций, и большую доходность, чем чисто портфель из облигаций. Портфель из акций показывает наибольший потенциал роста, но самые глубокие «просадки» во время рыночных спадов. Портфель из облигаций является самым стабильным, но его доходность, как правило, ниже. Сравнивая кривые, можно подтвердить гипотезу о том, что комбинирование активов с разным профилем риска (акций и облигаций) позволяет снизить общую волатильность портфеля без катастрофической потери доходности.

1.8 Портфели для типов инвесторов

ВЫВОД: Чётко прослеживается зависимость «риск-доходность» на уровне портфелей. Чем выше доля акций, тем выше и потенциальная доходность, и волатильность. -Агрессивный портфель показывает самые значительные взлёты и падения. -Консервативный портфель демонстрирует самую гладкую кривую, что говорит о низком риске, но и его итоговая доходность самая низкая. - Умеренный портфель является компромиссом между риском и доходностью. График помогает инвестору выбрать подходящую ему стратегию, наглядно показывая, на какую доходность и на какие просадки он может рассчитывать при разном соотношении активов.

1.9 Сценарии просадки

Гипотеза: добавление облигаций сглаживает просадки при крупных рыночных шоках.

ВЫВОД: Таблица количественно подтверждает выводы, сделанные из графиков. Чем выше доля акций в портфеле, тем больше его максимальная просадка. -Консервативные портфели и портфель из облигаций показывают наименьшие просадки, что подтверждает их «защитную» функцию во время кризисов. -Агрессивные портфели и портфель из акций несут в себе риск значительных потерь, что инвестор должен учитывать.

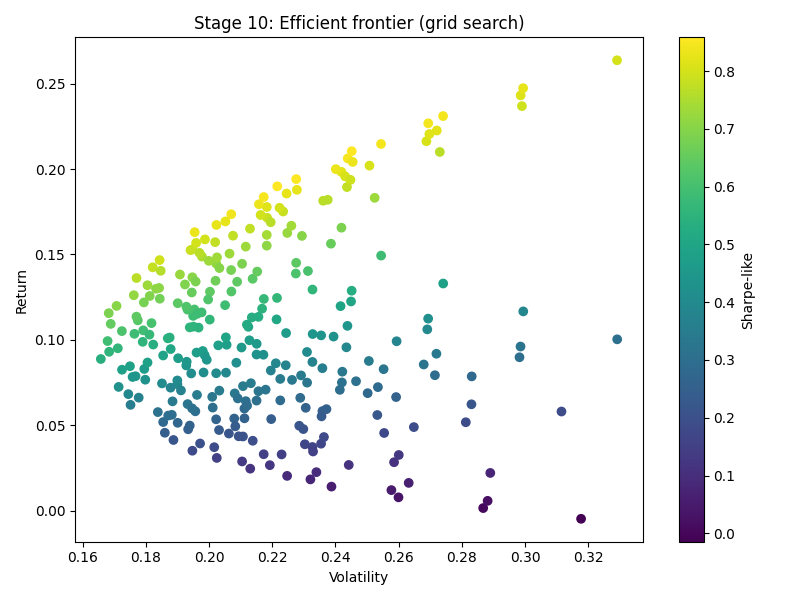

1.10 Простая оптимизация: сетка для efficient frontier

ВЫВОД: - Совокупность точек образует фигуру, левый верхний край которой и называется границей эффективности. Любой портфель на этой границе является оптимальным: он обеспечивает максимальную доходность для заданного уровня риска (или минимальный риск для заданной доходности). - Портфели, лежащие внутри этой области, являются неэффективными, так как всегда можно найти портфель с лучшими характеристиками. - Этот график — визуализация ключевой идеи современной портфельной теории: комбинируя активы, можно добиться лучших результатов по риску/доходности, чем просто вкладывая в один из них.

Вывод

В рамках работы были последовательно загружены и подготовлены данные, рассчитаны ключевые показатели доходности и риска, а также проанализировано поведение отдельных активов и портфелей с помощью визуализации.

В своем проекте я использовала следующие ии: - Cloud opus 4.5 -Chatgpt — генерация обложки